2014年都市丽人财务业务一化

2014年以前都市丽人财务和业务的现状企业的业务、财务管理体制、流程及其管理都会对财务业务一体化产生影响,使企业在财务业务一体化方向中出现了极大的阻碍。

(一)传统财务会计的影响 许多企业设置有财务、统计、营销、采购、生产、行政、人事及董事会、高级管理层等部门,

除财务部门外,许多部门都或多或少的行使着企业财务、业务系统的基本职能。而财务部除了会计核算工作外,并未参与管理工作。

受传统的企业财务影响,企业很难及时处理信息,无法做到实时监控和决策,很大程度上影响企业的财务业务一体化。

(二)软件应用不协调的影响

使用软件的企业不能充分有效利用软件,无法使业务部门和财务部门协同工作。

业务部门与财务部门各自采用一套软件处理其数据,不能及时沟通信息和协同更正信息。

(三)信息孤岛的影响 由于业务软件系统局限于业务部门,形成信息孤岛,数据共享性差,有些看似复杂却很普遍的问题都是由很多细节或经验来支撑的。

随着企业业务发展,业务流程、单证手续日趋复杂,对于不同产品品种、战略品种或不同区域,其业务处理呈现出个性化的趋势。

企业在适应这些需要时,要经常处理不同的特殊业务,因此需要有一套业务部门与财务部门都认可的正规程序、规定,以协同处理这些不同的特殊业务。

利用会计业务流程再造理论

(一)传统会计业务流程

关于分工理论的缺陷分析在经济环境瞬息万变的今天,信息的实时性决定了其有用性和控制力度,当非法投资事件发生时,实时信息可以帮助管理者有效和实时控制非法事件的发生。

会计信息的滞后性不能使管理者从会计信息系统中得到所需的信息。传统会计信息系统提供滞后的信息不仅影响了信息质量,降低了其相关性,而且正在逐渐失去其应有价值。

传统财务会计流程是从业务流程中采集数据,经过对原始凭证进行数据加工生成各类账簿,最后以账簿、记账凭证为依据,编制对外报表提交给投资人、债权人、政府部门和管理者等。

这一流程是基于帕乔利的会计理论发展起来的,财务会计流程始终遵循会计恒等式(资产=负债+所有者权益,借方合计=贷方合计)。

会计工作是事后算账事后报账,会计部门独立于其他业务部门,业务与财务不协同;会计系统自成一体并以信息“孤岛”存在。

面对IT环境,该流程缺陷表现为:数据间联系和控制松散;会计信息系统与企业其他业务系统相对独立,无法使“大会计信息系统”的思想延伸到企业业务流转的全过程,不能满足管理需要;无法实现企业实时监控的需要。

理论分析业务流程再造(BPR)理论是以作业为中心,摆脱传统组织分工理论的束缚,提高顾客导向,组织变通,员工授权及正确运用信息技术,达到适应快速、变动的环境的目的。主要包括业务流程分析与诊断、业务流程的再设计、业务流程重组的实施三个环节。业务流程重组的主要方法是合理利用信息技术,合并相关工作或工作组,工作流程的各个步骤按其自然顺序进行,模糊或跨越组织界限。一个正确的ERP软件的价值不仅在于其能给企业插上腾飞的翅膀,更重要的是赢得时间,加强竞争力。

理论分析业务流程再造(BPR)理论是以作业为中心,摆脱传统组织分工理论的束缚,提高顾客导向,组织变通,员工授权及正确运用信息技术,达到适应快速、变动的环境的目的。

主要包括业务流程分析与诊断、业务流程的再设计、业务流程重组的实施三个环节。

业务流程重组的主要方法是合理利用信息技术,合并相关工作或工作组,工作流程的各个步骤按其自然顺序进行,模糊或跨越组织界限。

一个正确的ERP软件的价值不仅在于其能给企业插上腾飞的翅膀,更重要的是赢得时间,加强竞争力。

(三)财务业务一体化的角色设计

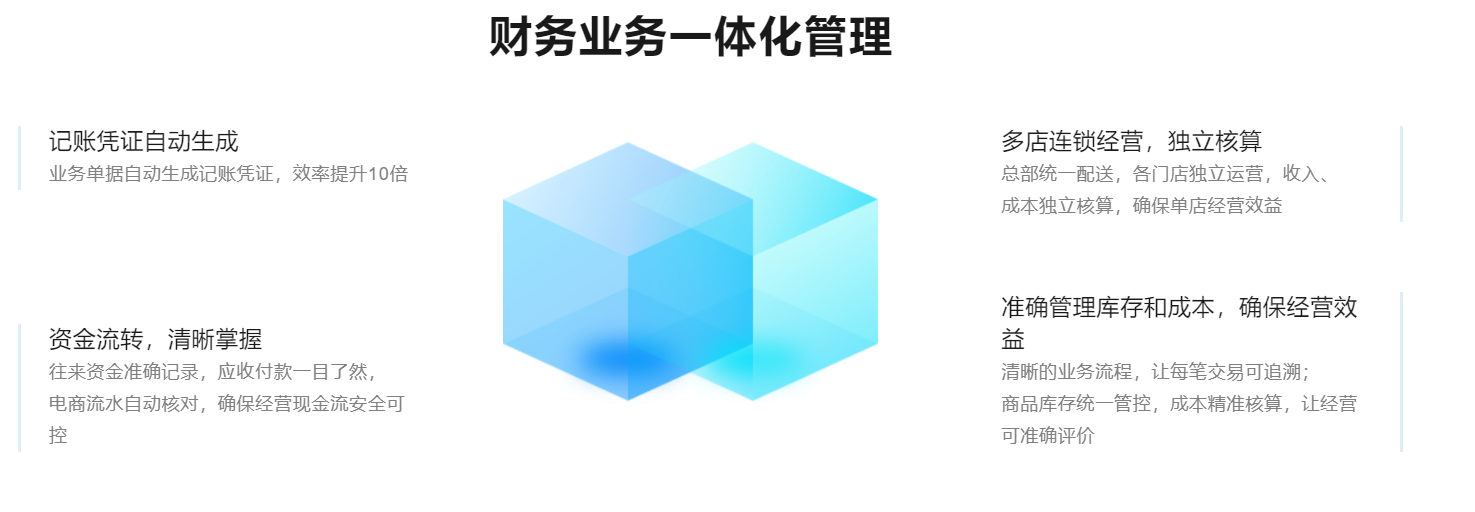

实现财务业务一体化管理,首先需要导入业务管理。业务部门使用采购管理、销售管理、库存管理、存货核算等业务子系统,同时启用合并报表、财务分析、决策支持等功能,

完成报表合并工作并为分析决策提供依据。由指定人员录入业务信息,使信息在公共的数据库中同时触发多个事件驱动程序,

将业务事件信息输入管理信息系统,通过预先设计的业务流程规则和信息处理规则,同步生成物流、资金流、信息流。

以采购业务为例,在财务业务一体化管理软件中,采购、入库与应付业务的处理经过流程重组,业务处理过程优化为采购计划、采购发票和采购入库单的录入以及应付账款的支付。

这些工作全部由采购部门独立完成,形成的采购、付款和库存记录自动传递到财务部门,然后由财务部门完成账务记录并进行审核和账务处理。

在角色分工方面,改变业务部门与财务部门人员相互分离的状态,将两者进行适当的整合。

财务人员的工作也不再局限于会计问题的处理,而是延伸到业务问题的处理,利用实时信息控制经济业务如采购、销售业务,真正将会计工作的控制职能发挥出来。

按照企业相关联的业务,将企业的实际部门或虚拟的组织设为一个角色,并进行相应的授权。按照企业财务业务一体化的业务流程,各角色的职责权限划分如表2所示。

(三)财务业务一体化的效果

财务业务一体化使企业实现了以物流为依据、以信息流为核心、以商流为主体的全新运作方式。

网络交易取代了传统的信息传递与产品贸易,使几乎所有的贸易过程都可在网上进行。

企业可以在网上建立网站,发布供需信息,进行网络洽谈、订购、交易,或为顾客提供产品说明及售后服务,极大地提高了企业效率和竞争能力。

企业实现了财务业务一体化后,在整合并组织各种活动的过程中展现了比以往任何时候都强的竞争力,在经营和竞争力上都发生了巨大的变化。

一是企业经营管理理念得到全面更新和提升,员工素质不断提高,企业竞争力不断加强。

二是现代化的管理信息平台使基于流程管理的业务处理过程逐步规范化,管理信息透明化,管理控制的有效性得以提高。

三是财务业务一体化改变了业务处理方式和管理方式,促进企业管理的变革和创新。

四是财务业务一体化促进了企业基础工作的加强,实现了信息高度集成与共享,改变了过去“信息孤岛”状况。

五是业务流程的优化、财务业务一体化以及信息传递方式的改变极大地提高了业务和管理工作的效率,管理控制和效率的矛盾得到改善,业务处理的同时自动产生会计信息,使业务与财务有机衔接。

六是企业决策支持能力和持续发展能力得到增强,为管理者特别是中高层管理人员提供了多角度查询、统计和分析功能及手段。